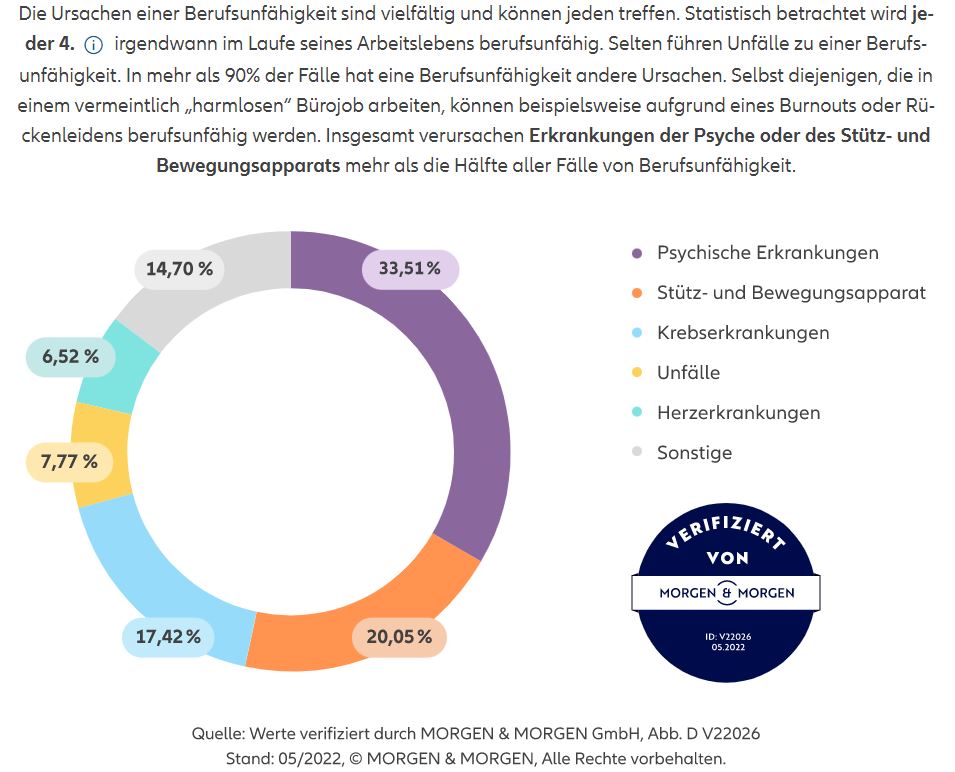

Berufsunfähigkeit wegen psychischer Erkrankungen ist ein Thema, das leider immer häufiger auftritt. Besonders die steigende Anzahl von Menschen, die an Depressionen leiden, führt dazu, dass sich viele mit dem Gedanken auseinandersetzen müssen, ob sie in ihrem Beruf weiterarbeiten können oder nicht. In diesem Artikel will ich mich mit der Frage beschäftigen, ob eine Berufsunfähigkeitsversicherung bei Depressionen sinnvoll ist und was man beachten sollte.

Eine Berufsunfähigkeitsversicherung ist eine wichtige Absicherung für den Fall, dass man aus gesundheitlichen Gründen seinen Beruf nicht mehr ausüben kann. Sie sichert das Einkommen und schützt vor finanziellen Einbußen. Doch viele Menschen mit psychischen Erkrankungen, wie Depressionen, haben Schwierigkeiten, eine passende Berufsunfähigkeitsversicherung zu finden.

Auf der Webseite der Allianz wird darauf hingewiesen, dass es inzwischen möglich ist, auch bei psychischen Erkrankungen eine Berufsunfähigkeitsversicherung abzuschließen. Allerdings müssen hierbei bestimmte Voraussetzungen erfüllt sein. So müssen zum Beispiel die Symptome der Depressionen in der Vergangenheit bereits behandelt worden sein und es darf keine akute Behandlungsbedürftigkeit mehr bestehen.

Auf der Website der Allianz steht:

Psychische Erkrankungen wie beispielsweise eine Depression sind eine der Hauptursachen für Berufsunfähigkeit. Eine BU-Versicherung schützt vor existenziellen finanziellen Risiken, die durch den Ausfall Ihrer Arbeitskraft entstehen können. Sie sollten sich daher frühzeitig um einen Berufsunfähigkeitsschutz bemühen.

Wenn Sie bereits eine psychische Vorerkrankung wie eine Depression haben, hängt der Versicherungsschutz von verschiedenen Faktoren ab. Je nach Schwere einer Depression kann ein Versicherungsunternehmen Sie uneingeschränkt versichern, einen Risikozuschlag verlangen (in Form eines höheren Beitrags), eine BU-Leistung für den Fall ausschließen, dass eine psychische Erkrankung der Grund für die Berufsunfähigkeit ist oder Ihren Antrag ganz ablehnen.

Bevor eine BU-Rente ausgezahlt wird, müssen Sie die Voraussetzungen des Versicherers erfüllen. Das kann bedeuten, ärztlich nachzuweisen, dass Sie Ihren zuletzt ausgeübten Beruf für längere Zeit – z.B. für voraussichtlich 6 Monate – nicht mehr ausüben können.

https://www.allianz.de/vorsorge/berufsunfaehigkeitsversicherung/bei-depressionen/

Weitere Quellen, die sich mit dem Thema beschäftigen, sind unter anderem die Webseite der Verbraucherzentrale und der Deutschen Depressionshilfe. Die Verbraucherzentrale rät dazu, sich vor Abschluss einer Berufsunfähigkeitsversicherung genau über die Bedingungen zu informieren und gegebenenfalls eine spezialisierte Beratung in Anspruch zu nehmen. Die Deutsche Depressionshilfe weist darauf hin, dass eine psychische Erkrankung kein Grund ist, auf eine Berufsunfähigkeitsversicherung zu verzichten. Vielmehr sollten Betroffene sich intensiv mit dem Thema auseinandersetzen und gegebenenfalls Unterstützung in Anspruch nehmen.

Zusammenfassend lässt sich sagen, dass eine Berufsunfähigkeitsversicherung bei Depressionen durchaus sinnvoll sein kann, wenn bestimmte Voraussetzungen erfüllt sind. Es ist jedoch wichtig, sich vor Abschluss einer Versicherung genau über die Bedingungen zu informieren und gegebenenfalls eine spezialisierte Beratung in Anspruch zu nehmen. Auch Unterstützung durch die Deutsche Depressionshilfe oder andere Fachorganisationen kann hilfreich sein.

Vor- und Nachteile einer Berufsunfähigkeitsversicherung bei psychischen Erkrankungen:

Vorteile:

-

- Flexibilität: individuelle Anpassung auf Beruf und Bedürfnisse möglich

-

- Zusätzliche Leistungen: wie Reha-Maßnahmen und psychologische Beratung

-

- Keine Gesundheitsprüfung: bei Abschluss innerhalb eines bestimmten Zeitraums

-

- Leistungen bei teilweiser Berufsunfähigkeit

-

- Finanzielle Absicherung: bei dauerhafter Berufsunfähigkeit werden monatliche Zahlungen geleistet

Nachteile:

-

- Ausschlüsse: bestimmte Erkrankungen können ausgeschlossen werden

-

- Höhere Beiträge: aufgrund des höheren Risikos einer Berufsunfähigkeit aufgrund von psychischen Erkrankungen

-

- Lange Laufzeit: Beiträge müssen über einen langen Zeitraum gezahlt werden

-

- Probleme bei der Anerkennung: einige Versicherungen schätzen das Risiko als zu hoch ein

- Keine Garantie auf Leistungen: bei Vorliegen von Ausschlussgründen kann die Versicherung die Leistungen verweigern

Quellen:

-

- Allianz: Berufsunfähigkeitsversicherung bei Depressionen (https://www.allianz.de/vorsorge/berufsunfaehigkeitsversicherung/bei-depressionen/)

-

- Verbraucherzentrale: Berufsunfähigkeit – Versicherung für den Fall der Fälle (https://www.verbraucherzentrale.de/wissen/geld-versicherungen/versicherungen/berufsunfaehigkeit-versicherung-fuer-den-fall-der-faelle-23424)

-

- Deutsche Depressionshilfe: Berufsunfähigkeit und Depression (https://www.deutsche-depressionshilfe.de/depression-infos-und-hilfe/depression-im-alltag/berufsunfaehigkeit-und-depression)

-

- Stiftung Warentest: Berufsunfähigkeitsversicherung bei psychischen Problemen (https://www.test.de/Berufsunfaehigkeitsversicherung-bei-psychischen-Problemen-Diese-Versicherer-zahlen-5278785-0/)

-

- Focus Money: Berufsunfähigkeitsversicherung bei psychischen Erkrankungen (https://www.focus.de/finanzen/versicherungen/berufsunfaehigkeitsversicherung-bei-psychischen-erkrankungen-mehr-kosten-durch-depressionen_id_12632021.html)